Análisis 2022-2025: el fabricante se lleva la mayor parte del crecimiento promocional

Introducción

El folleto sigue siendo mucho más que un simple catálogo de ofertas: es un termómetro de cómo se disputa la visibilidad y el poder promocional entre marcas. En los últimos años, mientras el volumen total de apariciones crece, la MDD se mueve en un terreno cada vez más exigente: pierde peso en algunos de los grandes surtidos y canales, pero mantiene posiciones clave en categorías concretas donde su presencia sigue siendo relevante.

Este estudio analiza cómo evoluciona la MDD en términos de apariciones, qué canales y surtidos concentran su actividad y cómo una estrategia fuertemente apoyada en el descuento directo condiciona su forma de competir frente a la Marca de Fabricante. A lo largo del análisis veremos dónde resiste, dónde cede terreno y qué papel está jugando la MDD en un contexto promocional cada vez más disputado.

Ficha Técnica

Para la elaboración de este informe se han analizado todos los folletos emitidos en España entre el 01/01/2022 y el 31/12/2025, agrupados en cuatro años naturales: 2022, 2023, 2024 y 2025. El estudio se centra en la distribución organizada de Gran Consumo y se estructura en seis grandes surtidos:

- Alimentación: Alimentación Seca, Conservas, Derivados Lácteos, Leches y Batidos, Platos Cocinados / Precocinados y Quesos.

- Bebidas

- Frescos

- Congelados

- Droguería y Perfumería

- Cuidado Animal

La variable principal de análisis es la Aparición, entendida como el número de veces que un producto aparece en una oferta de folleto.

Los canales analizados son: Hipermercados (Hiper), Supermercados (Super), Cash & Carry (Cash) y Especialistas, que incluyen perfumerías, droguerías, tiendas de animales y tiendas de electrónica.

Las promociones se han agrupado en cinco bloques de mecánicas:

- Multicompra: Ofertas del tipo 3×2, 2ª50% o descuentos progresivos por comprar varias unidades.

- Descuento en Precio: Descuentos directos sobre el precio de la unidad, ya sea precio rebajado o % de descuento.

- Fidelización: Ventajas ligadas a programas de cliente (puntos, cheques regalo…)

- Regalo: Ofertas con producto o cantidad extra gratis.

- Atípicas: Lotes promocionales de varios productos y ofertas sin precio visible en la foto

El folleto crece, pero… ¿quién se queda con el espacio?

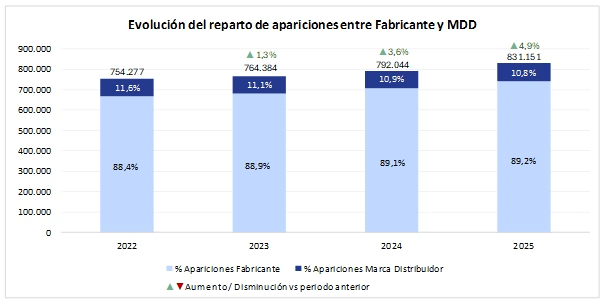

Desde 2022, el folleto ha reforzado su papel como una de las principales palancas promocionales del Gran Consumo. Lejos de agotarse, la actividad sigue creciendo y, a cierre de 2025, acumula un +10,2% más de apariciones que tres años atrás.

Sin embargo, este crecimiento no se reparte de forma homogénea. Al analizar quién está capitalizando realmente el aumento de actividad, la diferencia es clara: la Marca de Fabricante es la gran impulsora del crecimiento, con un +11,2% más de apariciones, mientras que la MDD avanza a un ritmo mucho más contenido (+2,6%).

En un entorno donde el espacio promocional crece, no avanzar al mismo ritmo supone perder visibilidad. Así lo muestran los datos: la MDD reduce su cuota de apariciones del 11,6% en 2022 al 10,8% en 2025, evidenciando que el crecimiento del folleto está siendo captado, principalmente, por las marcas de fabricante.

Fuente: Datos propios de Publinfo

La MDD no juega igual en todos los canales

La evolución del folleto no es homogénea por canal, y esta diferencia marca directamente la visibilidad de la MDD.

El supermercado es el gran pilar del folleto, concentrando cerca del 60% de las apariciones y creciendo un +10,6% entre 2022 y 2025. En este entorno, la MDD mantiene una presencia estable y alcanza su mayor cuota (12,5%).

El escenario cambia fuera del supermercado. En hipermercados, donde el total de apariciones apenas crece (+1,9%), la MDD pierde claramente peso (-12,3%), pasando de alrededor del 10% en 2022 al 7,9% en 2025. Este retroceso explica buena parte de la pérdida global de visibilidad de la marca propia.

En Cash & Carry, el volumen crece con fuerza (+21,3%), aunque con un peso aún reducido y una cuota MDD cercana al 9,5%. Los especialistas, por su parte, representan solo el 2,5% de las apariciones y crecen un +6,1%.

En conjunto, la pérdida de peso de la MDD no es generalizada: se concentra en los hipermercados, mientras que los supermercados actúan como su principal punto de estabilidad.

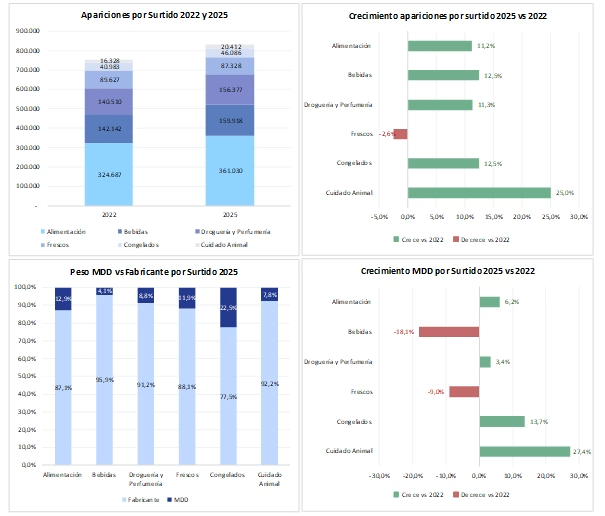

Dónde se concentra la batalla en los surtidos

La batalla por el espacio promocional no se libra por igual en todos los surtidos. Alimentación es el gran eje del folleto, concentrando el 43,4% de las apariciones y creciendo un +11,2% frente a 2022. Le siguen Bebidas (cerca del 19% del total y +12,5%) y Droguería y Perfumería (en torno al 18,8% y +11,3%).

El único surtido que retrocede es Frescos (-2,6%), mientras que Congelados y Cuidado Animal continúan ganando peso desde posiciones más reducidas.

Desde la óptica de la MDD, su mayor fortaleza se concentra en Congelados, donde alcanza un 22,5% de cuota y crece un +13,7%. En Alimentación, mantiene un peso relevante (12,9%) y sigue creciendo, mientras que Bebidas se consolida como su punto más débil, con solo un 4,1% de las apariciones y la mayor caída (-18,1%).

La Marca de Fabricante presenta el patrón inverso: crece en todos los surtidos salvo Frescos y refuerza especialmente su dominio en Bebidas, donde concentra cerca del 96% de las apariciones.

Fuente: Datos propios de Publinfo

Dónde resiste la MDD.. y dónde apenas tiene voz

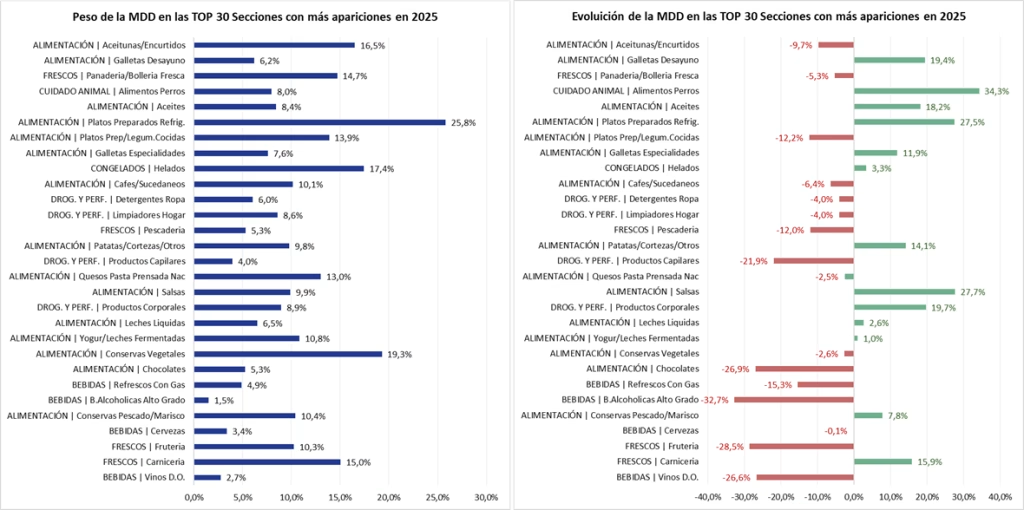

La MDD tiene poco peso incluso en las secciones clave

Si analizamos las 30 secciones con mayor presencia en folleto en 2025, el mensaje es claro: la MDD tiene un peso limitado y, en la mayoría de ellas, reduce sus apariciones frente a 2022.

Incluso en las secciones más activas, raramente supera el 20% de presencia, lo que confirma su papel secundario frente a la Marca de Fabricante.

Fuente: Datos propios de Publinfo

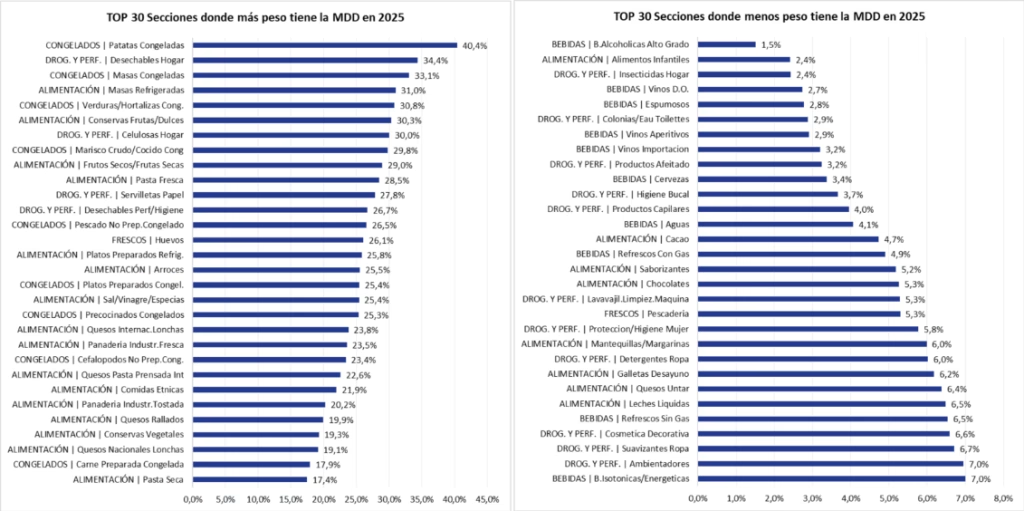

La MDD solo es fuerte en territorios muy concretos

Cuando la MDD es más fuerte, lo es en categorías muy concretas, principalmente vinculadas a congelados y a algunos segmentos de hogar. Destacan Patatas Congeladas (en torno al 40%), Desechables de Hogar (algo más del 34%) y Masas Congeladas (cerca del 33%).

En el extremo opuesto, existen territorios prácticamente blindados para la MDD. Las bebidas alcohólicas y los vinos son el ejemplo más claro, donde en ambos casos no superan el 2% de las apariciones.

El folleto, lejos de ser un terreno neutral, muestra así un reparto muy definido: categorías dominadas por el fabricante y solo bolsas muy concretas de oportunidad para la MDD.

Fuente: Datos propios de Publinfo

Dos estrategias promocionales, dos formas de competir

Entre 2022 y 2025, el mix promocional del mercado apenas varía: el folleto sigue siendo, de forma clara, un soporte centrado en el precio.

El Descuento Precio concentra en torno al 63% de las promociones, mientras que la Multicompra representa cerca del 27%. En conjunto, estas dos mecánicas suponen casi 9 de cada 10 promociones, confirmando el dominio absoluto de las palancas de ahorro directo.

Muy lejos quedan el resto de las mecánicas. Fidelización apenas alcanza el 5%, y tanto el Regalo como las promociones Atípicas se sitúan ligeramente por encima del 2%, manteniéndose como opciones claramente minoritarias dentro del mix promocional.

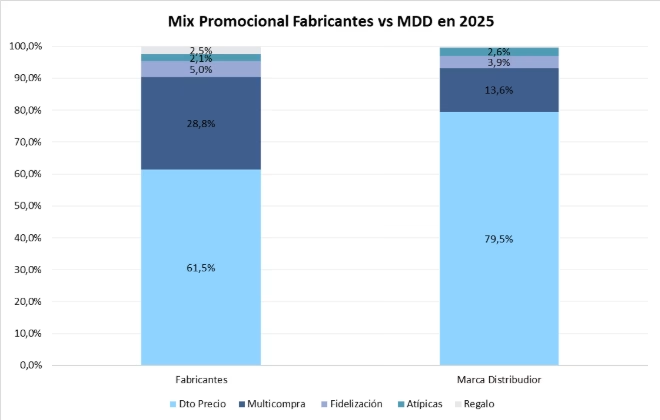

Dos estrategias promocionales, dos formas de competir

Aquí es donde la diferencia entre la MDD y la Marca de Fabricante se vuelve realmente estratégica.

En 2025, la MDD concentra casi 8 de cada 10 promociones en Descuento Precio (79,5%), evidenciando una apuesta casi exclusiva por esta mecánica. En la Marca de Fabricante, aunque el Descuento Precio sigue siendo la principal palanca, su peso es sensiblemente menor (61,5%).

La situación se invierte en las Multicompra, claramente dominada por el fabricante. Esta mecánica representa cerca del 29% de sus promociones, frente a solo un 13,6% en la MDD, marcando una diferencia estructural en la forma de activar el folleto.

En conjunto, la MDD construye su visibilidad casi exclusivamente sobre el precio directo, mientras que el fabricante combina descuento y multicompra, mostrando una estrategia promocional más diversificada.

Fuente: Datos propios de Publinfo

El canal marca cómo compiten MDD y Fabricante

En hipermercados, las estrategias de MDD y fabricante se separan con claridad. La MDD se apoya principalmente en el Descuento Directo, que concentra más de la mitad de sus promociones (57,6%), mientras que en la Marca de Fabricante esta mecánica tiene un peso mucho menor (36,4%). El fabricante, en cambio, construye su visibilidad sobre mecánicas de volumen, con una fuerte apuesta por la Multicompra, que representa el 44,9% de sus promociones, frente al 29,6% de la MDD.

En supermercados, la diferencia se intensifica. La MDD extrema su estrategia de precio, hasta el punto de que el 85,7% de sus promociones se articulan en torno al Descuento Precio. El fabricante, por su parte, mantiene un mix más equilibrado, combinando un peso relevante del Descuento Precio (66,2%) con una presencia significativa de la Multicompra (28,8%).

Los surtidos amplifican la diferencia de estrategia

Al analizar el mix promocional de 2025 por surtidos, la diferencia entre la MDD y la Marca de Fabricante no solo se mantiene, sino que se amplía. La MDD sigue una estrategia claramente centrada en el Descuento Precio, mientras que el fabricante combina con mayor intensidad distintas mecánicas.

En Alimentación y Bebidas, el patrón es muy similar: la MDD concentra en torno al 80% de sus promociones en Descuento Precio, mientras que el fabricante reduce este peso hasta el 60–63%, apoyándose mucho más en la Multicompra, que alcanza cerca del 30%, frente a porcentajes sensiblemente menores en la MDD (en torno al 13%).

Congelados refuerza esta lectura. La MDD vuelve a basar su presión promocional en el precio directo (74%), frente a un fabricante con un mix promocional más equilibrado y mayor peso de la Multicompra.

Frescos es la gran excepción. Es el único surtido donde el fabricante supera a la MDD en Descuento Precio (91,2% vs. 81,1%), lo que obliga a la MDD a apoyarse más en la Multicompra (12%, frente al 5% del fabricante).

El contraste se acentúa aún más en no alimentación. En Droguería y Perfumería, la MDD apuesta casi en exclusiva por el precio (81,3%), mientras que el fabricante mantiene un mix promocional más equilibrado. Y en Cuidado Animal, la brecha alcanza su máximo: la MDD concentra cerca del 84% de sus promociones en Descuento Precio, frente a un fabricante que traslada gran parte de su esfuerzo a la Multicompra (46%).

Conclusión: La MDD mantiene presencia, pero pierde peso en el crecimiento

Entre 2022 y 2025, la actividad promocional en folleto aumenta de forma clara, pero este crecimiento no se reparte de manera equilibrada. La Marca de Fabricante es quien más incrementa su presencia, ganando espacio en la mayoría de los canales, surtidos y secciones. La MDD, aunque mantiene visibilidad en ámbitos concretos, pierde peso relativo en el conjunto del mercado.

Esta evolución responde a dos formas distintas de competir. La MDD concentra su actividad casi exclusivamente en el descuento directo, una estrategia clara y eficaz, pero limitada en un entorno cada vez más intenso y competitivo. El fabricante, al combinar distintas mecánicas promocionales, consigue capturar una mayor parte del crecimiento en apariciones.

El reto para la MDD es claro: seguir siendo fuerte en precio sin quedar confinada a un papel secundario dentro de una actividad promocional que crece, se diversifica y eleva el nivel de exigencia.